AI摘要:债市短期或迎修复窗口,10年国债1.75%、30年国债2.05%成关键阻力位,银行行为与资金面缓和提供支撑,但趋势性突破需更强政策利好。美联储降息路径分化:10月及12月各降25bp预期强化,但通胀约束下后续宽松空间受限,降息终点或锚定3%-3.25%。财政收支双降压力凸显,土地出让收入再度转负股票配资入门平台,广义财政赤字超6.7万亿,政策性金融工具落地与隐性债务化解成关键抓手,四季度需增量政策对冲经济加速回落风险。

(数据来源:Choice)

行情回顾:

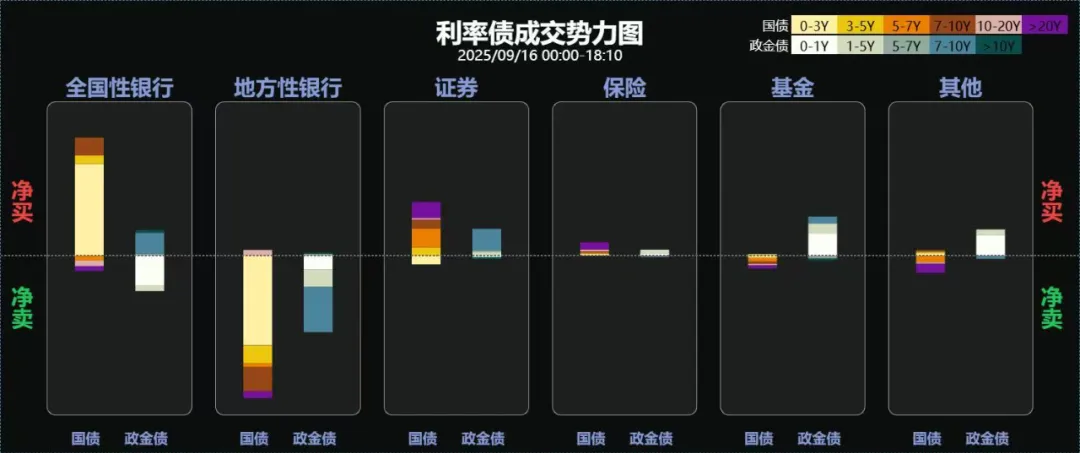

截至昨日18点,利率市场收益率多数上行,1Y国债下行0.5bp至1.39%,3Y国债上行0.75bp至1.43%,5Y国债上行1.8bp至1.58%,10Y国债上行1.95bp至1.78%,30Y国债上行1.3bp至2.07%,10Y国开上行2.05bp至1.92%。信用市场收益率多数上行,2Y期AAA信用债上行0.5bp至1.85%,3Y期AAA信用债上行0.46bp至1.98%,5Y期AAA信用债上行3bp至2.12%。转债方面,中证转债指数昨日收盘报476点,收跌0.68%。

1、债市或翻多

华西证券首席经济学家刘郁

债市短期翻多的底气,或源自对银行行为的观察。连续下行行情后,长债收益率再度来到关键点位附近,后续行情该怎么判断?首先定位当下状态,无论出于什么利多因素支撑,我们倾向于10年、30年活跃券收益率由1.80%+、2.10%+重新回到1.75%、2.05%附近,或是一个合理的修复状态。接下来,长端利率能否向下突破平台点位,形成下行趋势,可能需要更强的实质利好因素出现,单纯的市场预期可能难再为行情提供足够的推力。

华创证券资管二部总经理屈庆团队

日内现券走势主要受几方面影响:①外部降息来到兑现窗口,连日快速下行累积的大量浮盈筹码止盈离场带来的卖盘压力;②股市强势,但近期股债已经不再完全绑定,日内重现跷跷板式联动或仍是债券市场以此为契机释放调整压力;③受摩擦性因素影响,资金利率继续攀升,给中短端和信用品种带来一定压力,预计相关扰动日内会逐步平息。

浙商银行FICC 债券投资部

经过近日连续修复,关键期限收益率再度逼近重要阻力位。随着税期影响消退、资金面重回宽松,季末机构调表行为接近尾声以及市场对政策预期的期待与酝酿,债市拐点或已临近,不过,重要阻力位附近可能仍有反复,关注收益率在此位置短暂停留后的方向选择。

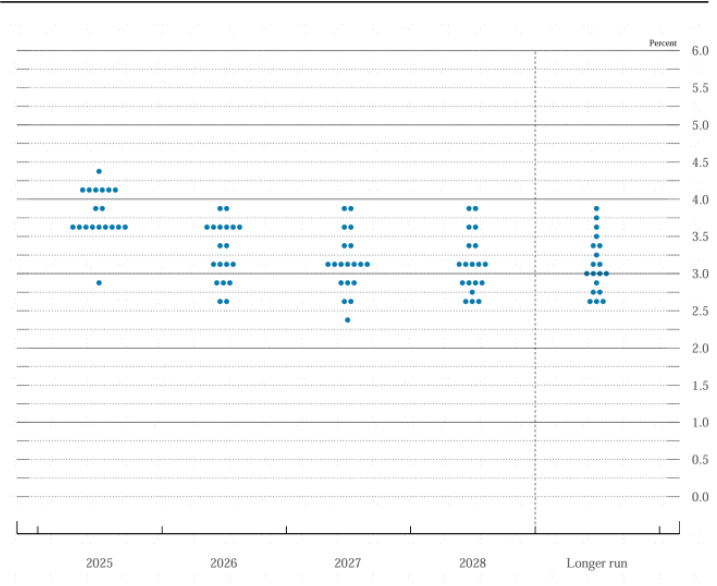

2、美联储降息

中信证券海外研究首席分析师崔嵘

我们依旧预计美联储将在10月和12月的议息会议上分别再次降息25bps。我们认为等到新任美联储主席的最终人选落地后,2026年利率路径才会更加清晰。市场方面,降息落地后美债再现“买预期+卖事实”、美股“补涨”特征依旧,道指和小盘股表现较好。我们建议相对淡化此次会议对明年利率路径的指引,预计在本轮降息交易中美元可能维持弱势状态、预计黄金仍有不错表现。

中金研究院首席宏观分析师张文朗

往前看,由于就业数据过于疲软,我们预计联储或将于10月再次降息,但在这之后,通胀升温将使降息门槛越来越高,货币宽松空间也将受限。当前美国经济的症结并非需求不足,而是成本上升。过度的货币宽松非但无法解决就业问题,反而可能加剧通胀,使经济陷入“类滞胀”困境。

中信建投证券首席宏观分析师周君芝

鲍威尔再次强调当政策利率处在“限制性区间”时,风险平衡即可降息,我们认为这意味着在回到中性利率前的降息门槛并不高,为年内连续三次降息和125bp的降息空间奠定基础。我们倾向于认为到明年中,125bp的降息将能够对经济增长产生一些提振作用,同时我们预计关税对经济的拖累影响将在未来一年内逐渐减弱,3%-3.25%可能是这一轮降息终点。

债券今天有蛋吗主理人

美联储降息了,我们会跟着一起降吗?个人觉得,不太会。未来一段时间,维持低利率的情况下,利率窄幅震荡的可能性更大,股市的结构性机会依旧明确,保持好均衡配置。

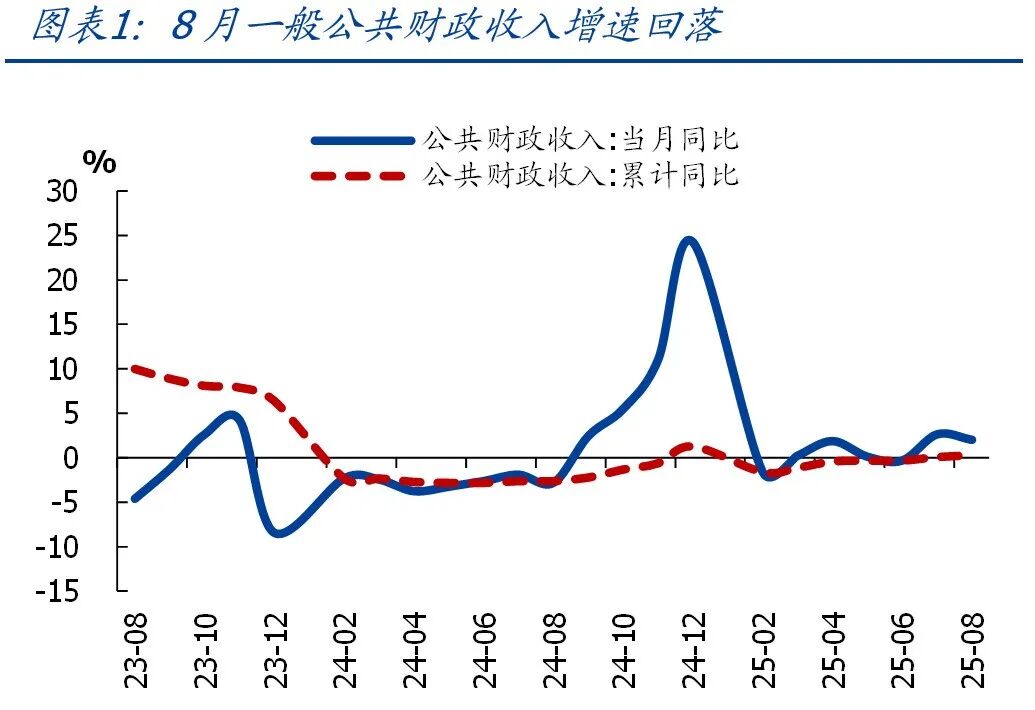

3、财政收支双降

国盛证券首席经济学家熊园

与8月经济数据走弱一致,8月财政数据收支两端均明显回落,有两点值得注意,一是土地出让收入再度转负,从百城土地出让面积来看,年内土地出让收入可能继续承压;二是增值税、企业所得税两大与企业相关税种收入增速改善,可能与“反内卷”推动PPI止跌企稳有关,延续性有待观察。往后看,继续提示:当前经济回落有加速迹象,指向政策“适时加力”的必要性和可能性提升。具体到财政端,当务之急是加快现有政策落地、形成更多实物工作量,后续也会根据形势变化择机加码。

国泰海通宏观首席分析师梁中华

关注政策性金融工具的落地。接下来,我国财政政策还需持续加力。政策性金融工具落地后,“类财政”功能释放或将对扩内需有所支撑。此外,财政部表示,提前下达部分2026年新增地方政府债务限额,靠前使用化债额度,多措并举化解存量隐性债务。

开源证券宏观首席分析师何宁

广义财政支出强度或面临下滑,节奏或相对温和,四季度观察政策加码。前8月广义财政收支差(支出-收入)继续扩大,已超过6.7万亿。实际广义财政收入维持在零增速,略低于目标的0.2%;而实际财政支出增速接近9%,远高于预算目标的-8%。尽管8月支出增速和广义赤字同比均有边际下滑,但下降幅度仍较为温和,我们预计9月广义财政力度回落的节奏或偏缓慢。四季度政府债券力度将逐渐减弱,若收入仍无显著改善,维持政府支出的动能或下台阶,观察增量政策加码,以及5000亿政策性金融工具落地的效果。

文章来源:东方财富Choice数据 责任编辑:43 原标题:“央行买债”预期交易再起,拐点临近警惕反复,美联储降息后国内或不会跟随 | 债圈大家说09.18 郑重声明:东方财富发布此内容旨在传播更多信息,与本站立场无关,不构成投资建议。据此操作,风险自担。 举报 东方财富网 分享到微信朋友圈打开微信,

点击底部的“发现”

使用“扫一扫”

即可将网页分享至朋友圈

扫描二维码关注

东方财富官网微信股票配资入门平台

沪股通 深股通 港股通(沪) 港股通(深) 热门资讯 凌晨!字节跳动公告 固态电池上演“概念狂欢” 习近平同美国总统特朗普通电话 港股互联网板块迎价值重估 焦点专题 2025全国两会第十二届Choice最佳分析师聚焦二十届三中全会 2025陆家嘴论坛

2025陆家嘴论坛

全球稳定币风起

视频

一键关注财经大咖

热点推荐

突发!监管重拳出击!4家A股公司将被ST!

证券时报网

173

人评论

2025-09-20

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

妙想投研助理

Choice金融终端

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接

全球稳定币风起

视频

一键关注财经大咖

热点推荐

突发!监管重拳出击!4家A股公司将被ST!

证券时报网

173

人评论

2025-09-20

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

妙想投研助理

Choice金融终端

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接